Quand il m’arrive de discuter avec nos aînés ou de les entendre parler, je me pose parfois la question mais ont-il bien compris comment fonctionne notre système de retraite par répartition ?

Dire par exemple : « J’ai cotisé pendant toute ma vie pour ma retraite et j’ai maintenant le droit de toucher mon dû » n’est pas tout à fait exact même si on peut comprendre que c’est un sentiment légitime de prétendre que lorsqu’on a cotisé toute sa vie de travail, on a droit aussi de s’arrêter de travailler et de percevoir une pension de retraite.

Mais dire « j’ai cotisé pour ma retraite » est faux, dans notre système. Il faut bien s’en rendre compte.

On peut dire : « j’ai participé au système de retraite en tant que cotisant » et ajouter : « En tant que participant au système, j’ai le droit d’en bénéficier et d’obtenir une pension pour ma retraite. »

Dans le système de répartition dans lequel nous sommes, les gens qui travaillent cotisent pour payer les retraites de leurs aînés qui ne travaillent plus.

Un ministre allemand a dit un jour à un homologue asiatique : « Et en Europe nous sommes tellement riches que nous pouvons même payer des gens à ne pas travailler ».

C’est fondamentalement un système de solidarité. Un système qui ne peut être mis en place que dans une société que le grand sociologue Emile Durkheim a décrit ainsi :

« Pour que les hommes se reconnaissent et se garantissent mutuellement des droits, ils faut qu’ils s’aiment et que pour une raison quelconque ils tiennent les uns aux autres et à une même société dont ils fassent partie. »

J’ai évoqué cette solidarité lors de deux mots du jour : celui du < Vendredi 12 septembre 2014> et aussi celui plus récent que j’ai intitulé « Réflexions sur l’Etat social »

Avant de continuer, je voudrais affirmer ma communauté d’intérêts avec les retraités, car vu mon âge j’espère pouvoir entrer dans peu d’années dans cette nouvelle partie de la vie.

Mais parler en terme de « droit », me semble délicat et même inapproprié car ce terme ne révèle pas totalement la situation de solidarité et de confiance qui fonde ce système.

Soyons clair : Celles et ceux pour qui les retraités d’aujourd’hui ont cotisé lorsqu’ils travaillaient sont pour une grande part d’entre eux morts. La confiance dont je parle ne les concerne pas. La confiance concerne les jeunes et les « actifs » d’aujourd’hui qui cotisent pour que les ainés puissent ne pas travailler. Et la confiance signifie d’abord que ceux qui cotisent peuvent croire qu’eux-mêmes bénéficieront un jour de ce système et ensuite que la cotisation qu’il verse est acceptable par rapport à leurs revenus. »

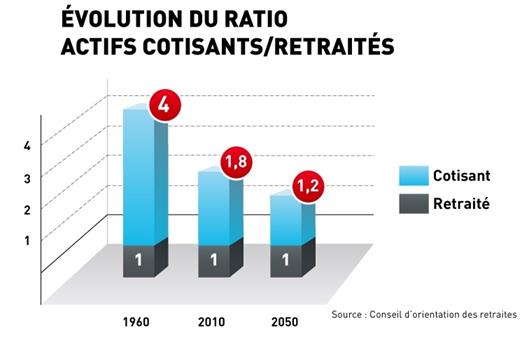

Poser les faits de cette manière nous amène à ce constat inquiétant que révèle le schéma suivant :

Ceci signifie qu’en 1960 : 4 actifs cotisaient, en moyenne, chacun 25 euros pour qu’un retraité puisse toucher 100 euros. Selon cette projection en 2050, un actif devra cotiser 83,33 € pour arriver au même résultat que le retraité puisse toucher 100 euros.

Grandeur de la solidarité.

Mais servitude aussi.

Le système social a été mis en place par la rencontre de deux pensées :

- La pensée sociale : il fallait permettre aux ainés de vivre dignement et de manière apaisée la dernière période de leur vie !

- La pensée économique : les aînés sont moins productifs et consomment donc moins, ce n’est pas bon pour le PIB. Leur donner une pension leur permet de continuer à consommer et donc de contribuer à la prospérité générale du système économique.

Dans ce système quand j’entends des retraités dirent je vais aller vivre au Portugal, je vivrai mieux, la vie est moins chère, je suis encore une fois inquiet du manque de compréhension ou d’appréhension de ceux qui agissent ainsi. Si je cite le Portugal, ce n’est pas un hasard mais une réalité : «Le Portugal séduit de plus en plus de retraités français».

Ce sont des motivations égoïstes et individualistes qui ne sont pas très compatibles avec le système de solidarité.

Evidemment s’il n’y a que quelques individus qui font ce choix, l’équilibre du système ne sera pas affecté même si l’esprit en est un peu dévoyé.

Mais si ce comportement devient massif, les actifs français vont cotiser pour des retraités qui vont abonder l’économie portugaise et non l’économie des actifs.

Ceci ne poserait pas de difficultés si de manière réciproque un nombre équivalent de retraités portugais venaient dépenser leurs retraites en France. Mais vous savez bien que ce n’est pas le cas, si des portugais poursuivent la même ambition ils vont aller vivre dans un autre pays ayant un niveau de vie inférieure que celui du Portugal.

Quand on sort de la solidarité et qu’on devient pleinement individualiste le système par répartition n’est plus approprié il faut opter pour le système de fonds de pension. Dans ce cas vous ne cotisez plus pour vos ainés, mais vous investissez pour vous-même en confiant une partie de votre argent d’actif à une institution financière.

Mais alors, vous ne pourrez plus vous plaindre que seuls les raisonnements financiers à court terme sont à l’œuvre dans l’économie. En effet, les fonds de pension du monde entier investissent et demandent aux entreprises dans lesquels ils investissent un rendement suffisant pour pouvoir payer les pensions des retraités qui leur ont fait confiance. Il faut connaître les priorités : les salariés de l’entreprise ou les retraités clients de l’actionnaire ?

En outre, ce système peut poser de grands problèmes aux retraités en cas de crise financière, car dans ce cas les fonds de pension ne peuvent plus payer les retraites au même niveau et ils peuvent même faire faillite.

Une grande part de ces problèmes provient d’une merveilleuse nouvelle : nous vivons de plus en plus vieux.

Une autre part vient du fait que la génération des baby-boomers pour des raisons de confort et d’évolution sociétale ont fait moins d’enfants que leurs ainés.

Et c’est ainsi que les baby-boomers de l’après-guerre réussissent cet exploit à la fois d’avoir été nombreux en tant qu’actifs par rapport aux retraités d’alors et maintenant d’être aussi nombreux en tant que retraités par rapport aux actifs.

La France a en outre ce privilège d’avoir plus d’une quarantaine de systèmes différents qui fragilisent encore le système d’ensemble.

Pendant de longues années les gouvernements n’ont fait que du paramétrage jouant sur les 3 leviers dont ils disposaient :

- Les montants des cotisations ;

- Le niveau des retraites ;

- L’âge de départ à la retraite.

Emmanuel Macron entend aller plus loin et refonder le système. Il a dit qu’il souhaite conserver le système par répartition en le rendant universel et probablement par points.

Voici comment un blog de mediapart présente ce système avec sa variante « à compte notionnel »

« La retraite à points, qui se base sur la répartition, où la solidarité nationale joue pleinement son rôle, offre aussi une grande transparence. Chaque Français possède un compte alimenté par ses cotisations, la valeur des points acquis étant revalorisée chaque année. Cela permet à chaque assuré de connaître le montant de sa pension s’il devait partir à la retraite.

Il existe une variante du système à points, dit « à compte notionnel ». Dans ce type de régime, en vigueur en Suède par exemple, chaque personne se trouve à la tête d’un « capital », alimenté par les cotisations qu’elle verse pour sa retraite. Lorsqu’elle fait liquider ses droits, un coefficient de conversion est appliqué à ce capital pour déterminer le montant de sa pension. On est donc proche d’un régime par points. Mais l’idée novatrice du système de « comptes notionnels », c’est que ce coefficient peut être établi en fonction de l’âge mais aussi de l’espérance de vie de la génération concernée.

Rappelons qu’un système par points attribue des droits à pension mais ne fixe pas le niveau des pensions, qui dépend de la valeur des points, laquelle n’est pas donnée a priori. Un tel système joue sur la distribution des pensions au sein d’une même génération mais ne résout pas vraiment la question du financement des retraites, en tout cas il reste un déficit initial à amortir (qui va le payer ?) et au lieu de déficits futurs, le système visant un équilibrage oblige à un ajustement (baisse de pensions ou allongement de cotisations ou hausse de cotisation) mais au choix du cotisant. […]

La Suède, qui avait un système proche du système français, est le premier pays à avoir adopté un tel régime en 1999, dans une version « comptes notionnels » tenant compte de l’espérance de vie. Le système suédois est souvent montré en exemple. Il serait transposable en France à condition d’unifier l’ensemble des régimes de retraites (spéciaux, fonctionnaires etc.). »

Tout ceci sera forcément compliqué mais repose à peu près sur ce principe : les retraités touchent ce que les actifs sont capables et acceptent de cotiser.

L’exergue du mot du jour fait bien sûr référence à « Servitude et grandeur militaires » qui est un recueil de nouvelles d’Alfred de Vigny publié en 1835.

Et pour rester taquin, je vous donne un lien vers un site qui organise la fraude à la retraite, je veux dire l’expatriation des retraités au Portugal : <Maison au Portugal>. J’espère que vous saurez résister…

<1062>

Il me semble qu’opposer les régimes de retraite par répartition aux régimes par capitalisation est partiellement artificiel car finalement ce sont toujours les actifs qui paient pour les retraités.

La meilleure preuve est que les fonds de pension anglo-saxons qui investissent l’essentiel de leurs fonds en actions d’entreprises exigent d’elles un rendement maximum et n’ont aucun scrupule à couler celles dont les rendements sont insatisfaisants.

Sur ce plan, la France a un gros problème, l’épargne ne se tourne pas vers les entreprises et l’État n’arrive pas attirer des fonds substantiels vers ce marché. Il faut dire qu’il y a de très nombreuses raisons objectives à cette situation mais sans investissement dans la création de richesses, on va rapidement connaître des lendemains difficiles.

Concernant la France, la seule justification qui me semble possible pour défendre la mise en place de l’IFI au lieu de l’ISF est précisément cette idée de décourager les français d’aller vers la pierre et de les inciter au contraire d’investir dans d’autres secteurs de l’économie.

Par ailleurs si on expliquait aux français que pour avoir une bonne retraite il faut investir dans les fonds de pension, la plus grande ne le feraient pas en marchant mais en courant.